ミックスローン10年固定と20年固定の金額割合はどうやって決める?

三井住友信託のワンライティングミックスローンを利用して金利の負担を減らす方法

三井住友信託銀行にはワンライティングミックスローンという商品があります。通常のミックスローンは、2枚の住宅ローン契約書(

異なる金利の商品について住宅ローン契約書を1枚にまとめるとい

その代わり、金利タイプ以外の以下の条件は同一にしなければなりません。

- 借入期間

- 借入日

- 返済方法(元利均等か元金均等か)

- 保証料の支払い方法(前払いか利息上乗せか)

それ以外は、二つの借入契約があるのと同じことになります。一方だけを全額繰上げ返済することも可能です。

ですから10年固定と20年固定でミックスして最長の35年返済とし、以下の方法で返済することで低い金利で固定した状態で金利負担を減らせるんですよ。

- 10年経ったところで10年固定の方だけを全額繰上げ返済し、その後は20年固定の方だけを返済していく。

- 20年経ったところで20年固定を全額繰上げ返済する。既に元本はかなり減っていますので、金利が上がったとしてもリスクは小さいです。

ミックスローンのカテゴリーに今までの相談ケースをまとめています。この方法は10年目に10年固定を全額繰上げ返済するところがミソなんですが、それが出来るか?にリスクを取る方法です。

ですから、10年固定の金額を幾らにするかが悩ましいんですよね。

では、今日のご相談者です。

相談:私の条件でミックスローンは無謀でしょうか?

はじめまして。住宅ローンの借り入れについてご相談させてください。この6月に借入予定です。

年齢、年収、家の価格、住宅ローン、頭金

| 夫年齢 | 41 |

| 夫の年収(万円) | 1,500 |

| 妻年齢 | 不詳 |

| 妻の年収(万円) | 専業主婦 |

| 共働き世帯年収(万円) | |

| 家の価格(万円) | 7,000 |

| 住宅ローン(万円) | 5,700 |

| 頭金(万円) | 1,300 |

貯蓄は必要最低限しか残りませんでしたので自己資金を出すと残るのは500万くらいです。(必要最低限にも足りてないかも?)

ちなみに、住宅購入を決めてから息切れしない範囲でどれくらい貯蓄できるだろう?とこの一年貯蓄してみたところ月25万~30万くらいは貯蓄できました。

でも、今は家賃負担が7万程度ですんでいるので住宅ローンがはじまると、住居費等の支出がかなり増えるでしょうし、新しい生活がはじまってからのことがわからないので、とても不安です。

- 主人41歳 年収 1500万円

- 私 専業主婦 収入なし

- 子ども二人(小学2年生と年中)

ミックスローンに興味がありますが銀行の担当者からはお勧めしないと言われました

銀行選びを主人から任され、途方にくれつつ千日さまのブログに辿り着きました。千日さまがおすすめされていた、10年20年のミックスローンにとても心惹かれて、三井住友信託銀行を申し込み、本審査まで終えました。

あと、住宅メーカーの方のおすすめでソニー銀行の住宅ローンの本審査も終えています。(10年固定をすすめられて、こちらで申し込みました。)どちらも、主人がすでに40代ですので3代疾病特約付き団信をつける予定です。

変動金利を選ぶことには不安があり、全期間固定はやはり高いと感じてしまい10年固定で10年後に全額返済は無理だけど、ミックスの半分ならいいところまで返せるかもしれない、と思い私の中での本命は10年20年のミックスローンになっていました。

しかし、三井住友信託銀行の担当者の方に、ミックスローンを申し込む人はほとんどいないしお勧めできない、と言われ、住宅メーカーの担当の方からも繰り上げ返済分を貯蓄しながら教育資金、老後の資金を同時並行で貯めていくのはかなり無理があるのではないか、と言われて不安になり、どうすべきかわからなくなってしまいました。

お恥ずかしい話なのですが、今まできちんと目的別に貯蓄もしていないため今から子どもの進学費用や老後のための貯蓄をしていかなくてはいけません。

数字や経済に疎く、情報収集にまめな性質でもなく、主人の収入は今後大きく上がる見込みもありません。(今の勤め先で問題なく定年までいければ、65歳定年で収入はほぼ横ばい、と聞いています。)

この状況で10年と20年のミックスローンは無謀でしょうか?(10年後20年後にそれぞれ完済とまではいかなくても、問題ないレベルまで元本を減らせる分の貯蓄をその他の貯蓄と並行して行うこと。)

10年と30年のミックスローンというのはどう思われますか?やはり20年の方がおすすめですか?

よろしくお願いいたします。

回答:10年固定を幾らにするかの決め方、考え方

ではお答えしていきます。三井住友信託銀行のワンライトミックスローンであれば、ミックスローンのデメリットである最初の費用増を抑えられますので、10年後に完済できる金額に抑えるのであれば十分にお勧めできる方法です。

10年後の一括返済をどうするかがポイント

千日流の10年と20年のミックスローンを組む場合は、すくなくとも10年固定の方は10年後に一括返済する必要があります。ちなみにワンライティングミックスローンで契約書が一枚でも、片方の10年固定の方だけを繰上げ返済することは可能です。これは直接聞きましたので間違いありません。

10年後に何があるか?がポイントになるのですが、ちょうど上のお子さんの大学入学なんですよね。

まだ小学2年生ですから、まだどんな方向へ行くかが決まっていない時期です。10年後に一括返済のイベントを置くのは、少しリスクがあるように思いました。

10年固定の部分を少なくすれば、そのリスクは小さくなりますけど、同時に10年固定の金利の安さというメリットも小さくなってしまいます。

- 費用面は同じ

- 安い金利をミックスできる=メリット

- ただし、10年後に10年固定の部分は完済しなければならない=リスク

10年後に確実に一括返済できる元本は幾らか?

このように考えます。住宅ローンとお子さんの学費を天秤にかけたら、お子さんの学費が最優先ですよね。しかし、その時に金利が上がっていると、ジワジワと老後資金が利息に取られていきます。

これをイチかバチかで決めるのは危ないですからおすすめしません。

なので、10年固定の金額は10年後に大抵のことがあっても完済できそうな金額にしておくことをお勧めします。後半で実際にどの位の金額が妥当かをシミュレーションします。

次に、もう一つの固定期間ですね。何年固定がベストか?です。

20年か30年の2択

- 定年退職までの期間は24年

- 20年固定は1.00%

- 30年固定は1.05%

ほぼ真ん中あたりなので、悩ましいところです。順番としてはまず、10年固定の金額を決めて、残りが20年固定か30年固定かという検討になります。

元本が大きければ、金利の違いが大きく支払いに影響します。逆に元本が小さければ、支払への影響は小さくなりますよね。

なので、まずは10年固定の金額を決めて、それから20年固定にするか30年固定にするかを検討すればよいと思います。

10年固定で10年後に確実に完済できる金額を探る

さて、簡単に言いましたけど、この金額を決めるのがなかなか悩ましいところです。10年間に何があるか分かりませんが、あまりに保守的になりすぎると、そもそも住宅ローンを組むこと自体が出来なくなってしまいます。

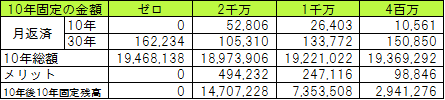

- パターン1:夫の年収額に近い1,470万円

- パターン2:夫の年収の2分の1に近い735万円

- パターン3:予行演習で貯蓄した月25万×12に近い294万円

全て30年固定で借りた場合とパターン1、2、3を比較してみましょう。

(単位:円)

いかがでしょうか。全額繰上げ返済の場合は32,400円の手数料がかかりますので、一番安全なプランだとあまりメリットが無いですね。

10年後10年固定残高は10年後に一括返済する金額です。これを実行すれば、その後の支払いは30年固定金利の金額だけになります。上のお子さんの次は下のお子さんの大学入学がありますので、その時に向けての貯蓄を行うのと、老後資金を貯蓄していく時期になってくると思います。

こうして見ると、バランスが取れているのは間の1千万のパターンかなと思います。年間の貯蓄が300万円として、2年半で届く金額ですよね。

2千万のパターンはチャレンジングだと思います。年間の貯蓄が300万として5年ということは10年の半分です。何らかのアクシデントで5年経過した時点でゼロになった場合には、その後のリカバリーが困難になります。

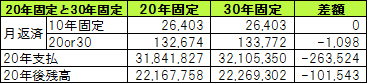

残り4,700万円は20年固定か30年固定か

残りの4,700万円を20年固定か30年固定かという比較です。固定期間は20年までしか比較できませんので、20年で一括返済する前提で比較しました。実際にそうするかどうかは別として比較だけです。

(単位:円)

いかがでしょうか、やはり0.05%の違いですと、20年でも大きな違いは出てきません。月に1千円の違いです。ただ20年も積り積もれば26万円の違いになります。

20年経過した時点の残高は22百万円あります。この時に金利が高くなった場合のことを考えると、固定期間が長い方を選ぶのが良いでしょう。

但し、いずれにしてもその4年後には完済しなければなりません。旦那様が65歳となる24年後の残高はそれぞれ以下のようになります。

- 20年固定:1,657万円

- 30年固定:1,666万円

奇しくも10年固定で最もチャレンジングとした残高(1,470万円)に近いですよね10年では厳しいとした残高ですが、10年固定が終わった後の14年でこの金額を繰上げ返済資金として貯めておかねばなりません。

もちろん老後の貯蓄もです。保守的にボーナスを除いて試算しましたが、旦那様の年収であれば、上記のシミュレーションよりもう少し貯蓄を増やせると思います。頑張ってくださいね。

頭金を入れた後に残す貯蓄とミックスローンのリスクについて

頭金を入れると残りは500万円ということですね。こちらご一読ください。

これだけあれば十分というラインは難しいですが、以下の式で計算します。

(家族の人数ー1)×200万円~300万円

そうなると、600万円~900万円ということになります。500万円はこれを下回っていますが、3人同時にという可能性はかなり低いでしょう。

最初の数年は頑張って貯蓄を増やせば、特に危険というレベルではないと思いますよ。

ミックスローンは金利の負担を減らす代わりに10年後の支払いにリスクを取るという選択です。元利均等返済に問題は無いと思います。

- 10年後の一括返済

- 定年時の一括返済

この二つがポイントになりますので、ご夫婦で意思を統一しておく必要がありますね。

そして、定年時の一括返済についてはミックスローンを選択しなくても、どんな方法をとったとしても必ず来るものです。