50歳から持病アリ団信なしで無理なく返せる住宅ローンとは?

団信(団体信用生命保険)とは、主債務者が死亡や高度障害を負って住宅ローンの返済継続ができなくなった場合に、保険会社がその時点の住宅ローンを銀行に払って ...

完済しない住宅ローンという選択~今の低金利を生かし住宅ローン控除が終わったら売却

住宅ローンは完済しなければ終わりません。

だったら、あえて終わらせないで売却してしまうことを前提に住宅ローンを借りるという選択肢について考えてみました。

子ども ...フラット35で頭金1割あるか無いかで大きく違う!住宅財形は解約までに日数が必要

フラット35は金利動向が不安定な時期に住宅ローンを借りる人に、まずオススメしたい住宅ローンです。特にオススメする理由は、金融市場の金利変動の影響を政府が食い止めてくれるというもの ...

年収1000万で7000万超の住宅ローンを変動金利で借りても大丈夫?

年収と年齢によってある程度、無理なく返済できる住宅ローンを見積もることが出来ます。ルールは以下の4つです。

毎月の返済は手取り月収の4割以下でボーナス払いなし返済額 ...

年収2000万勤務医の住宅ローンは変動か固定か?元利均等か元金均等か?

医師の場合、住宅ローンを借りるにあたっては通常よりも有利です。特に住宅ローンの審査上の属性としてはS級です。

手に職があり、国家資格によって独占業務として保護 ...高年収で高額物件を購入する人の住宅ローンの組み方とは?

賢い繰上げ返済の方法

住宅ローン控除の賢い使い方

こういったキーワードでインターネットを検索すれば、一通りのことが書いてあるサイト ...

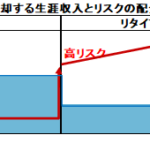

50代から始まりリタイア後も続く住宅ローンの返済計画とは?

住宅ローンの千日メソッドでは定年退職までに退職金に手を付けずに完済することを目標とするように書いています。しかし、50代から住宅ローンを組む人にそのままこれを実行しろと言ったところ ...

年収1千万超の勤務医の開業も考えた住宅ローンシミュレーション

年収1千万超の高額所得者であっても、住宅ローンを組んで家を買うからには『買い物』という感覚で家を買うわけにはいかないものです。また、住宅ローン控除という制度がありますので、現金 ...

50代からの住宅ローンなら住信SBIの全疾病保障団信がお勧めです

2017年6月から住信SBIネット銀行の疾病保障が「全疾病」に拡充されました。従来は8疾病(ガン、脳卒中、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)についての保障が無 ...

ミックスローン10年固定と20年固定の金額割合はどうやって決める?

三井住友信託銀行にはワンライティングミックスローンという商品があります。通常のミックスローンは、2枚の住宅ローン契約書(金銭消費貸借契約書)を作り、それぞれに ...