定期預金を解約して預金連動型で借りるか普通の住宅ローンで借りるかどっち?

高金利の定期預金に多額の貯金がある人の住宅ローンシミュレーション

これから購入する家の物件価格の半分以上の自己資金があるなら、預金連動型の住宅ローンを借りることで、利息のキャッシュバックが受けられる上に住宅ローン控除はフルに利用すること ...

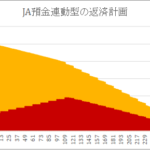

JA預金連動型35年固定1.5%の有利な貯蓄方法・返済方法のシミュレーション

手持ち資金があるなら預金連動型で利息キャッシュバック

預金連動型住宅ローンにする。

自己資金が多くある人には2つの選択肢があります。

頭金にして利息を節約する。預金連動型住宅ローンにする。

頭金にしたら、当然のことながら貯金は減ります。お金 ...

アルヒスーパーフラット8Sと三菱UFJの変動金利を団信なしのケースで比較

団信に加入しないならスーパーフラットとメガバンクの変動金利どっちが有利か?

2017年10月1日の申し込みからフラット35の団信が大幅にリニューアルされています。

団信保険料は実質値下げ。従来年一回ローン残高の0.358%を払う方 ...高年収で高額物件を購入する人の住宅ローンの組み方とは?

年収と購入する家によって変わってくる住宅ローンのセオリー無理のない住宅ローンの借入額

賢い繰上げ返済の方法

住宅ローン控除の賢い使い方

賢い繰上げ返済の方法

住宅ローン控除の賢い使い方

こういったキーワードでインターネットを検索すれば、一通りのことが書いてあるサイト ...

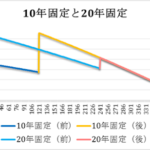

当初固定期間をミックスする住宅ローンを組むときはテールヘビーに注意

10年と20年のミックスローンを組む場合はテールヘビーな資金計画になるので注意

今回千日が解説するミックスローンは変動と固定のミックスローンではなく当初固定期間のミックスです。

固定期間の長さをミックスするミックスローンは比 ...

北朝鮮リスクの渦中での住宅ローンは固定か変動か?元金均等か元利均等か?どっち?

北朝鮮リスクで金利はどうなる?最適な住宅ローンの組み方は?

北朝鮮による弾道ミサイルの発射に加え6度目となる核実験そして2度目のミサイル発射により、アメリカとの武力衝突のリスクが高まっています。

アメリカが北朝鮮への制裁案と ...

妻が主債務者で夫が連帯保証人になる住宅ローンの考え方

妻の収入の方が多く夫が連帯保証人になるケース

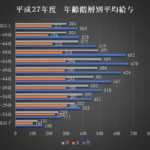

男女雇用機会均等法があるとはいっても、それでもまだ全体的に男性の方が収入が高い傾向はあります。

こちらは下記は国税庁の調査による平成27年度の年齢階層別のサラリーマンの平均給与( ...

妻が負う住宅ローンの連帯債務のリスクとリターン

連帯債務・連帯保証はアンフェアな上に収入の少ない方がより大きなリスクを負うからお勧めしない

基本的にはお勧めしていません。というのも、得られるメリットに対して負うリスクが高すぎるからです。

夫婦の収入を合算して連帯債務にする50代から始まりリタイア後も続く住宅ローンの返済計画とは?

年金生活後も継続しなければならない住宅ローンの返済方法

住宅ローンの千日メソッドでは定年退職までに退職金に手を付けずに完済することを目標とするように書いています。しかし、50代から住宅ローンを組む人にそのままこれを実行しろと言ったところ ...

共働きで住宅ローン控除を最大限に受けるには?住信SBI変動VS東京スター

住宅ローン控除で最も得をするのは東京スター銀行の預金連動型住宅ローン

当初の10年間のローン残高の減りが遅い

まず、結論から言いましょう、以下の2つの条件を満たす住宅ローンです。

当初の10年間の金利が低い当初の10年間のローン残高の減りが遅い

住宅 ...