42歳の住宅ローンで老後破産のリスクを減らすには?

42歳年収780万円です。3550万円の住宅ろーんはやはり無謀でしょうか?60歳時点で1800万円くらいのローン残高が残ります。

これから成長する子供2人の教育費だども考えると、よくできても1000万ぐらいだろうとFP、パ ...

財住金フラット35エースと財形融資のミックスのススメ

住宅を購入するために、何となく職場の財形貯蓄を利用して資金を貯めている人は多いです。特に住宅財形貯蓄は、勤労者の持ち家取得を促進することを目的とした制度です。

5年以上の期間にわたって定期に給与天引きで積立て、マイホーム取 ...

53歳自己資金ナシ70歳まで働く住宅ローンの資金計画の実例

この住宅ローンは大丈夫でしょうか(無謀ではないですか)?というご相談を頂くことがありますが、特に50代で貯金が無い人が家を購入するのは無謀です。

年収と年齢からわか ...

住宅ローン控除は借りれば借りるほどトクってわけでもない所得によるリミッター

住宅ローン控除は年末の住宅ローン残高の1%が最大10回、その年の所得税と翌年の住民税からキャッシュバック(還付)される減税制度です。

今の変動金利は1%未満 ...

住宅ローン控除を最大限利用する賢い繰り上げ返済の方法(ミックスローン)

お久しぶりの千日です。住宅ローン控除は当初の10年間住宅ローンの利息を国が肩代わりしてくれる減税制度です。年末調整で返ってくるお金が増えます。その ...

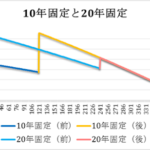

当初固定期間をミックスする住宅ローンを組むときはテールヘビーに注意

今回千日が解説するミックスローンは変動と固定のミックスローンではなく当初固定期間のミックスです。

固定期間の長さをミックスするミックスローンは比 ...

50代から始まりリタイア後も続く住宅ローンの返済計画とは?

住宅ローンの千日メソッドでは定年退職までに退職金に手を付けずに完済することを目標とするように書いています。しかし、50代から住宅ローンを組む人にそのままこれを実行しろと言ったところ ...

共働きで注文住宅を建てる場合の住宅ローンの借り方について

土地を購入して注文住宅を建てるまでには、家が完成する前からある程度のまとまった現金が必要になります。なので、手持ちに現金が無ければ、家が出来る前からかなりのお金を金融機関か ...

30代前半からのミックスローン繰上げ返済はどう計画するか?

住宅ローン千日メソッドでおススメするミックスローンは、普通のミックスローンではありません。こんな方法です。

10年固定と20年又は30年固定で半々のミックスに ...40代からの住宅ローンは金利タイプも繰上げ返済の計画も大事です

住宅ローンを借りるとき、金利タイプをどうするか?についてはすごく悩みますよね。特に変動金利か固定金利かというのは大きな分かれ道です。千日のブログにもこの無料相談ドットコムにも『変動か ...