つなぎ融資と分割融資どっちが有利か?シミュレーションで比較

注文住宅で家を建てるには土地を自分の所有にしておかなければなりません。

そこでまず、土地の代金を払う必要があります。でも、その時点では住宅は ...

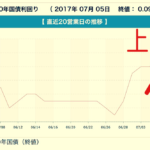

2017年後半の住宅ローンは変動か10年固定かどっち?

住宅ローンの金利の指標になる長期金利(新発10年国債利回り)が上がっていますね。2017年7月5日の終値は0.09%にまで上昇しています。主要国の中央銀行 ...

フラット35への借り換えタイミングは10月以降?それとも今?

2017年10月1日申しこみから、フラット35の団信保険料は実質値下げになります。従来年一回ローン残高の0.358%を払う方式でしたが、今後はフ ...

共働き夫婦で住宅ローン控除のメリットを最大化する方法

ちょっと見出しが長いですけど、簡単に説明しておきましょう。

住宅ローン控除とは当初10年間、12月31日時点の住宅ローンの残高の1%を税金 ...

注文住宅で施工ミスが発覚!住宅ローンの実行は延ばすべき?

注文住宅を建てている人のブログを見ていると、まずほとんどの人が大なり小なりの施工ミスを経験していますね。これから注文住宅を建てようという人にとっては、厳しい現実ですが、 ...

病気のリスクと住宅ローンの選択は分けて考える

住宅ローンの検討をしていると、一度は考えるのが成人病などの疾病保障付の団信を付けるか?付けないか?ということですね。家を買うというのは、結婚に次ぐ人生最大のプロジェクトですから不安になるのは ...

注文住宅のつなぎ融資と金利タイプの選び方

注文住宅を建てる場合は『つなぎ融資』というものが必要になってきます。

家を建てるための土地の購入代金建築に着手する着手金

建築中に必要な中間金

少なくとも家が完成するまでに3回、大 ...

諸費用と保証料の戻りを加味した住宅ローン借り換えシミュレーションの例

住宅ローンの借り換えを検討するときの一番の障壁になるのは何か?

借り換えにかかる費用と保証料の戻りが幾らなのか分からないということです。どれだけ ...

変動金利0.775%からの借換えと金利交渉は可能か?

住宅ローンの金利の交渉って簡単ですよ。金利が高いから借り換えを検討しているので、金利を見直していただけませんか?と電話で言うだけです。

金利が高いか低いか?

それはあ ...

50代からの住宅ローンなら住信SBIの全疾病保障団信がお勧めです

2017年6月から住信SBIネット銀行の疾病保障が「全疾病」に拡充されました。従来は8疾病(ガン、脳卒中、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)についての保障が無 ...