40代共働き夫婦の最適住宅ローンランキング

40代の共働き夫婦の世帯年収の平均は1044万円(夫711万円 妻333万円)で平均4589万円の物件を購入し4108万円の住宅ローンを組んでいます。

そんな40代共働き夫婦のリスク傾向にマッチした住宅ローンをランキング形式でご紹介します。また、後半には10歳以上歳の差夫婦に最適なミックスローンにお勧めの住宅ローンもご紹介しています。

変動金利と固定金利それぞれの上位の金利タイプで審査を通しておけば、直前に経済情勢の変動があっても慌てることなく有利な方を選ぶことが出来るでしょう。

【注目情報】

2024年2月からはフラット35の金利引き下げ制度「子育てプラス」がスタートするので、当初の期間最大1%引き下げとなります。子どもがいなくても夫婦どちらかが40歳未満であれば適用となります。詳しくはフラット35は子育て世帯で最大1%引き下げに拡大【子育てプラス(仮称)】を公認会計士が解説|千日のブログにわかりやすく書いています。

40代の共働き夫婦に最適な住宅ローンランキング

変動金利(短期固定)のランキング

ニーズに対して最適(1位)となる住宅ローンの商品とそのメリット・デメリットをまとめています。

2026年4月金利

| 順位←最適な夫婦 | 1位←満50歳までに実行で両方が1日入院で0円になる疾病保障をつけたい共働き夫婦 | |||||

| 住宅ローン名(金融機関) | ||||||

| 金利 | 変動金利 年HPご確認% | |||||

| 事務手数料(税込) | 借入額×2.2% | |||||

|

||||||

固定金利のランキング

ニーズに対して最適(1位)となる住宅ローンの商品とそのメリット・デメリットをまとめています。

2026年4月金利

| 順位←最適な夫婦 | 1位←子育て世帯で最低金利にペアローンで最大1.6億融資 | |||||

| 住宅ローン名(金融機関) | スーパーフラット 35年固定 団信不加入(ARUHI) | |||||

| 金利 | 「8」年2.09%「9」年2.19% 子育てプラスで上記から最大1%引下げ(当初5年~) |

|||||

| 事務手数料(税込) | 借入額×2.2% | |||||

|

||||||

| 順位←最適な夫婦 | 1位←子育て世帯で全疾病団信に加入し低金利で固定したい夫婦 | |||||

| 住宅ローン名(金融機関) | 対面で相談→フラット35保証型(SBIマネープラザ 所属銀行:住信SBIネット銀行) | |||||

| webで申込→フラット35保証型(住信SBIネット銀行) |

||||||

| 金利(借入割合) | 2.41%(80%以下) 2.46%(90%以下) 子育てプラスで上記から最大1%引下げ(当初5年~)新規借入 |

|||||

| 事務手数料(税込) | 借入額×2.2% | |||||

|

||||||

10歳以上歳の差の共働き夫婦にお勧めのミックスローンランキング

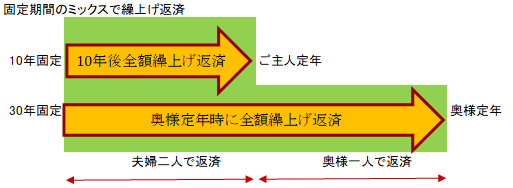

10歳以上の歳の差夫婦で、収入の多い方が残り10数年で定年退職となる状態での住宅ローンは心配になりますよね。夫が60歳でリタイアしたとすると、年金の支給開始65歳までの5年間は妻の収入だけになります。

この5年間を無理なく乗り切れる住宅ローンの借り方、返し方というのがポイントです。

つまり、10年固定(夫の定年退職まで)と20年又は30年固定(妻の定年退職まで)のミックスローンを使って返済額を段階的に減らす方法です。

当初の10年間は夫婦二人の収入で両方の返済を行います。そして、夫の定年前にやってくる10年後の残高を一括返済します。これは10年間の貯蓄によって賄います。できれば退職金に手を付けない方が良いでしょう。

住宅ローン控除は12月31日時点の住宅ローン残高の1%を所得税等から控除する減税制度ですので、当初の10年は繰上げ返済せず10年経過してから一括返済する方が良いです。

こうすることで、住宅ローン控除の恩恵を無駄なく受けられます。このような期間のミックスローンでお勧めは以下のとおりです。

夫婦ペアローンで借りて片方を先に完済する計画を立てるなら、千日太郎の住宅ローンシミュレーターをご利用ください。

2026年4月金利

| 順位←最適な夫婦 | 1位←金利上金利なし全疾病団信付きの変動と長期固定をミックスする共働き夫婦 | |||||

| 住宅ローン名(金融機関) | 変動と20年30年固定ミックス(SBIマネープラザ 所属銀行:住信SBIネット銀行) | |||||

| 金利(金利プラン) | 0.950%(変動金利/通期引き下げプラン)※ 3.019%(20年固定/当初引き下げプラン) 3.129%(30年固定/当初引き下げプラン)新規借入 |

|||||

| 事務手数料(税込) | 借入額×2.2% | |||||

| ※① 融資率80%以下当社WEBサイト掲載金利。② 融資率80%超は①の金利から+年0.25%上乗せ。③ 最新の上乗せ金利の数値はWEBサイトを参照くださいSBIマネープラザへのリンク | ||||||

|

||||||

初めて買う人・住み替える人 独身からファミリーまで 50歳からの賢い住宅購入

少子高齢化社会の前提のもと、40代後半から50代前半のタイミングで家を買う、または買い替えようという人がこれからの人生を幸福に過ごすために、現状を把握し、計画を立て、実行していくためのノウハウを提供するものです。

40代にお勧めする住宅ローンのランキングポリシー

ランキングの順位は、典型的なモデルを想定して便宜上つけた順位付けです。ご自身の状況と照らし合わせて、最も適合した住宅ローンを見つけてください。

最適な住宅ローンは、早い段階で一つに絞るのではなく、複数の金融機関、金利タイプで本審査を通しておき、ギリギリまで引っ張って一番有利なものに決定するのがセオリーです。最低でも第2候補まで審査を通しておいてください。

月初の各行の住宅ローンの発表に合わせてランキングの金利や順位を更新します。念のため、引き渡しの前月までは毎月チェックしてください。

また最新の住宅ローン金利予想をyoutubeに投稿しています。チャンネル登録と🔔マークをタップしておけば、最新の更新情報を見逃しません。