50代住宅ローン借り換えランキング

50代は「細く長く」か「ラストスパート」かの2択です。定年退職がハッキリ目視できる年齢であり、住宅ローンの完済と老後資金をしっかり計画しなければならない年齢です。

借り換えによっていくら支払が減るか?借り換えシミュレーションをご利用ください。

細く長くの長期固定金利へ借り換えるランキング

借り換える人のニーズに対して最適(1位)となる住宅ローンの商品とそのメリット・デメリットをまとめています。

2024年7月金利

| 順位←最適な人 | 1位←50代でも入れる身体障害団信を付けて細く長く金利を固定する人 | |||||

| 住宅ローン名(金融機関) | ARUHIフラット35(ARUHI) | |||||

| 金利 | 年1.84% | |||||

| 事務手数料(税込) | 借入額×1.1%(web申し込み割引後) | |||||

|

||||||

| 順位←最適な人 | 1位←50代でも入れる全疾病団信を付けて細く長く金利を固定する人 | |||||

| 住宅ローン名(金融機関) | 対面で相談→フラット35保証型(SBIマネープラザ 所属銀行:住信SBIネット銀行) | |||||

| webで申込→フラット35保証型(住信SBIネット銀行) |

||||||

| 金利 | 年1.83% | |||||

| 事務手数料(税込) | 借入額×2.2% | |||||

|

||||||

残り10年のラストスパート10年固定のランキング

借り換える人のニーズに対して最適(1位)となる住宅ローンの商品とそのメリット・デメリットをまとめています。

2024年7月金利

| 順位←最適な夫婦 | 1位←10年後も返済を続ける可能性がある人 | |||||

| 住宅ローン名(金融機関) | ||||||

| 金利 | 年1.250%~年HPご確認%(以降店頭金利-1.5%)※ | |||||

| 事務手数料(税込) | 借入額×2.2% | |||||

| ※適用金利や引下幅は、お申込内容と審査結果等により決定いたします。 | ||||||

|

||||||

ラストスパート変動金利のランキング

借り換える人のニーズに対して最適(1位)となる住宅ローンの商品とそのメリット・デメリットをまとめています。

2024年7月金利

| 順位←最適な人 | 1位←50代でも入れる全疾病団信を付けたい人 | |||||

| 住宅ローン名(金融機関) | 変動金利(SBIマネープラザ 所属銀行:住信SBIネット銀行) | |||||

| 金利(金利プラン) | 年0.320%(通期引き下げプラン) | |||||

| 事務手数料(税込) | 借入額×2.2% | |||||

|

||||||

初めて買う人・住み替える人 独身からファミリーまで 50歳からの賢い住宅購入

少子高齢化社会の前提のもと、40代後半から50代前半のタイミングで家を買う、または買い替えようという人がこれからの人生を幸福に過ごすために、現状を把握し、計画を立て、実行していくためのノウハウを提供するものです。

必ず読んでください!ランキング使用上の注意点

借り換えメリットがあるかは、以下の3つの要素で決まります。

- 住宅ローン残高

- 住宅ローンの残期間

- 現在と借り換え後の金利差

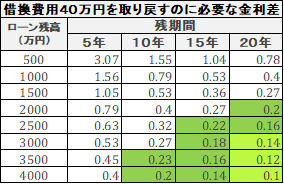

例えば借り換え費用に40万円かかったとして、その40万円を払ってもメリットがある金利差は何パーセントか?という表は以下の通りです。

(単位:%)

(上表は借り換えと金利交渉のセオリーより抜粋)

50代で借り換える人の平均的なローン残高と残期間を色付けしました。残期間を最長でも20年としているのは、60歳定年までの期間がせいぜい10年で、延長したとしても70歳くらいまでという考え方によります。

高収入で貯金も十分にある人にとっての50代は、定年に向けてラストスパートをかける時期です。

これに対して貯金が十分でない人は、下手に完済すると老後破産のリスクが高まります。細く長く維持するという戦略になります。

『細く長く』ということは、利息を長く払うということにもなりますので、いわゆる損得勘定の物差しで考えたら損な方法ということになるのですが、家の購入については、損得よりも持続可能性が優先されると考えています。

方針は2つです。

- 今ある自己資金と退職金にはできるだけ手を付けない。

- 定年後の支払いは長くなっても良いからとにかく少なくする。

また最新の住宅ローン金利予想をyoutubeに投稿しています。チャンネル登録と🔔マークをタップしておけば、最新の更新情報を見逃しません。

最新住宅ローン金利予想のプレイリスト|千日太郎のYOUTUB動画

他の年齢借り換えランキングへのリンク

50代からの住宅ローン借り換えのポリシー

次に自分が『ラストスパート型』か『細く長く型』かを判定しましょう。

下記の表に自分の年収と年齢を当てはめてみてください。現在の住宅ローンの残高が下の表の金額を超えていないですか?

(単位:万円)

| 50代で無理なく完済できる住宅ローンの金額 | |||

|---|---|---|---|

| 年収 | 月収 | 50歳 | 55歳 |

| 300 | 15 | 1550 | 1260 |

| 400 | 20 | 1678 | 1378 |

| 600 | 25 | 2001 | 1520 |

| 700 | 30 | 2210 | 1619 |

| 900 | 35 | 2433 | 1722 |

| 1000 | 40 | 2650 | 1861 |

| 1200 | 50 | 3674 | 2361 |

| 1500 | 60 | 4234 | 2672 |

| 2000 | 80 | 5370 | 3250 |

注1:年収に対する月収は扶養家族やボーナスに配分される額によっても違ってきますのであくまで目安としてご利用ください。

注2:世帯年収1200万円からは「1.毎月の返済は手取り月収の5割以下でボーナス払いなし」という前提で計算しています。収入が多いので割合が高くなっても生活可能だからです。

注3:表は60歳定年を前提にしています。65歳定年の人は自分の年齢より5歳若い年齢を当てはめてください。医師や自営業など決められた定年が無い人は70歳定年としますので自分の年齢より10歳若い年齢を当てはめてください。

そして以下のYES/NOでオススメの借り換え住宅ローンが分かります。

上表は、あくまで定年で完済するために、60歳定年時の残高を1000万円にした表です。住宅ローンがこの金額でも、貯蓄が1000万円無いという人は『NO細く長く』タイプとなります。

| 住宅ローンの残高は安全圏内か? | |||

|---|---|---|---|

| YESラストスパート | NO細く長く | ||

| 今は変動金利 | 今は固定金利 | 今は変動金利 | 今は固定金利 |

| より低い変動金利へ借り換え | 10年固定へ借り換え | 固定金利へ借り換え | 固定から固定へ借り換え |

このように自然と方向性が決まるのです。

50代の住宅ローンベストチョイスとは?

必見!借り換え審査に通ったら金利交渉も出来る

ランキングに行く前に、これだけは知っておくべきことをお話ししておきます。金融機関が積極的に宣伝しないため、あまり知られていないのですが、借り換えと金利交渉というのは切っても切れないほど密接でニコイチの関係にあります。

住宅ローンを借り換えるのは、今より低金利の住宅ローンに乗り換えることで毎月の利息が少しずつ安くなって、完済までのトータルでお得になる(借り換えメリットがある)から借り換えるのですよね。

このことを現在の銀行の立場に立って考えると、金利交渉を受けた時点の金利が低ければ低いほど、こちらの金利を引き下げなければ銀行を乗り換えられてしまうということです。

つまり、借り換えメリットがあるライバル銀行の住宅ローンの審査を通した上で現在の銀行に対して金利交渉をすれば、ギリギリまで金利を下げてくれる可能性が高いということです。

借り換えには借り換え費用がかかりますし、平日の昼間に休みをとって金融機関で手続きをしなければなりません。これに対して、金利交渉は、昼休みに10分程度の電話を一本かけるだけで可能です。

私は実際にこの方法で0.2%金利を下げてもらい31万円も得しました。ホントに昼休みに電話を一本かけて、一言こう言っただけです。

『金利の見直しをお願いします』

借り換え審査に通ったら銀行に電話で金利交渉してください。そして、金利交渉できるように、現在の住宅ローンと同じ金利タイプでも借り換え審査を通しておきましょう。

例えば現在は変動金利から固定金利に借り換えるつもりであっても、あえて変動金利でも審査を通しておき、金利交渉で言えるようにしておくのです。

各目的別の住宅ローンランキングへのリンク

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |