1億円を10年固定で借りる固定期間終了後の金利上昇リスクは?

はじめまして。全期間固定、10年固定か、変動金利かで迷っております。

子どもの教育費がかからない最初の10年間で余計な金利上昇リスクを考えず計画的に資金を貯めて、今後の見通しをたてたいので、10年固定が良いかと考えておりま ...

変動金利で大丈夫か?客観的に自己診断する方法と今後の日銀の動向予想

家族構成と年収は、夫27歳公務員450万円、妻30歳公務員550万円(育休中)、息子1歳、次の子予定ありです。住宅ローンについては、千日様の著書を先週から読み始めたばかりです。住宅ローンの金利タイプについて、変動か固定かに悩んでいます ...

40代から年収の7倍の住宅ローンを返済する計画とは?

家族構成と年収は、夫43歳(年収1100万・東証プライム勤務)、妻45歳(専業主婦)、子供5歳です。

無謀な住宅ローンではないでしょうか?住宅ローン+リフォームローンの2本立てで優遇金利で借りられる銀行はありませんか?また ...

定期預金を解約して預金連動型で借りるか普通の住宅ローンで借りるかどっち?

これから購入する家の物件価格の半分以上の自己資金があるなら、預金連動型の住宅ローンを借りることで、利息のキャッシュバックが受けられる上に住宅ローン控除はフルに利用すること ...

高年収で高額物件を購入する人の住宅ローンの組み方とは?

賢い繰上げ返済の方法

住宅ローン控除の賢い使い方

こういったキーワードでインターネットを検索すれば、一通りのことが書いてあるサイト ...

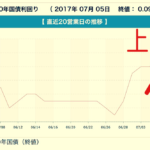

2017年後半の住宅ローンは変動か10年固定かどっち?

住宅ローンの金利の指標になる長期金利(新発10年国債利回り)が上がっていますね。2017年7月5日の終値は0.09%にまで上昇しています。主要国の中央銀行 ...

50代からの住宅ローンなら住信SBIの全疾病保障団信がお勧めです

2017年6月から住信SBIネット銀行の疾病保障が「全疾病」に拡充されました。従来は8疾病(ガン、脳卒中、急性心筋梗塞、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)についての保障が無 ...

5年固定から変動への借換vs最初から変動、どっちが得?

5年以下の当初固定期間の住宅ローンのなかには、変動金利よりも低金利の商品があります。しかし、当初の固定期間が終わると、変動金利よりも高い金利になってしまいます。

高い金利に ...

自己資金ゼロでもペアローンでも完済できるなら問題ない?

住宅ローンとは何か?と聞かれたら「35年なら420回決まったお金を銀行に払うことだよ」と答えます。

これが正確な定義でないことは百も承知ですが、これが途中で家を売らない人にとっ ...

将来売ることを考えたマンションの住宅ローンの返済計画とは?

結婚や第一子の誕生を機に住宅を購入する人は多いですね。民間の調査では結婚してから10年以内に家を買う人が半数以上だそうです。

…ということは、家を購入してからの35年で家族の ...