50代共働き夫婦の最適住宅ローンランキング

50代の共働き夫婦の世帯年収の平均は1188万円(夫779万円 妻409万円)で平均4481万円の物件を購入し3586万円の住宅ローンを組んでいます(2021年3月時点)。

50代の共働き夫婦に特有のリスクに対応した住宅ローンをランキング形式でご紹介しています。

変動金利と固定金利それぞれの上位の金利タイプで審査を通しておけば、直前に経済情勢の変動があっても慌てることなく有利な方を選ぶことが出来るでしょう。

変動金利と固定金利の比較は住宅ローン比較シミュレーションをご利用ください。

夫婦ペアローンで借りて先に妻の方を完済する計画を立てるなら、ミックスローン・ペアローンのシミュレーションをご利用ください。

定年後も細く長くの住宅ローンランキング

現在のところ定年は一般的に60歳ですが、将来的には65歳くらいまで延長される可能性が高いです。しかし収入は下がるでしょうから、楽観は禁物です。

変動金利(3年固定)と長期固定金利のミックス

まずは変動金利(3年固定)と長期固定金利を半分づつミックスローンするやり方です。

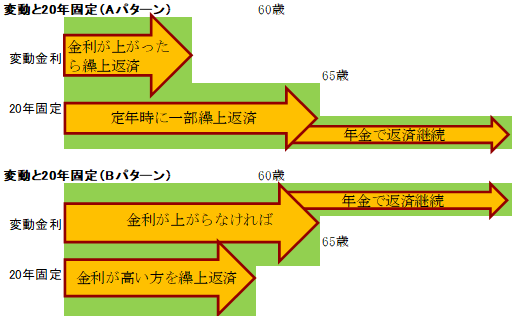

<Aパターン>

定年までにもし変動金利(3年固定)が20年固定より高くなったら、変動金利を先に全額返済してしまいます。

変動金利(3年固定)を完済すると20年固定だけになります。定年以降は年金収入で返済を継続できる程度に繰上げ返済して元本を減らします。

<Bパターン>

もし変動金利(3年固定)がずっと上がらず、または少し上がっても20年固定よりも低いままであったらあえて繰上げ返済せずに定年まで借ります。

そして、定年の時点で高い方を完済します。65歳まで定年延長すれば2段階で金利の高い方から返済していきます。あとは年金収入で返済を継続します。

10年固定と20年固定又は長期固定金利のミックス

次は10年固定と20年固定又は長期固定金利を半分づつミックスローンするやり方です。

10年固定を完済すると、20年固定だけになります。65歳の延長定年以降は年金収入で返済を継続できる程度に元本を減らし、あとは年金収入で返済を継続します。ただし10年固定を必ず完済しなければ11年目から変動金利となり、高い金利が適用されます。

また、フラット35Sでも同じような効果が得られます。金利が引き下げになる当初の10年は繰り上げ返済せず、11年目にその時の残高の半分を繰り上げ返済し、残りの期間は細く長く続けていくのです。

フラット35Sやミックスローンで繰り上げ返済しながら細く長くの計画を立てるなら、ミックスローン・ペアローンのシミュレーションをご利用ください。

2024年7月金利

| 順位←最適な夫婦 | 1位←頭金を多く入れて細く長く金利を固定する共働き夫婦 | |||||

| 住宅ローン名(金融機関) | スーパーフラット 35年固定 団信加入(ARUHI) | |||||

| 金利 | 「6」1.69%「7」1.70% 「8」1.71% 金利引下げ制度で当初10年は上記から最大0.5%引下げ |

|||||

| 事務手数料(税込) | 借入額×2.2% | |||||

|

||||||

| 順位←最適な夫婦 | 1位←頭金2割以下で細く長く金利を固定する共働き夫婦 | |||||

| 住宅ローン名(金融機関) | 対面で相談→フラット35保証型(SBIマネープラザ 所属銀行:住信SBIネット銀行) | |||||

| webで申込→フラット35保証型(住信SBIネット銀行) |

||||||

| 金利(借入割合) | 1.77%(80%以下) 1.83%(90%以下) 金利引下げ制度で当初10年は上記から最大0.5%引下げ |

|||||

| 事務手数料(税込) | 借入額×2.2% | |||||

|

||||||

| 順位←最適な夫婦 | 1位←金利上乗せナシ全疾病団信の変動と長期固定をミックスする共働き夫婦 | |||||

| 住宅ローン名(金融機関) | 変動と20年30年固定ミックス(SBIマネープラザ 所属銀行:住信SBIネット銀行) | |||||

| 金利(金利プラン) | 0.298%(変動金利/通期引き下げプラン)※ 1.723%(20年固定/当初引き下げプラン) 1.763%(30年固定/当初引き下げプラン) |

|||||

| 事務手数料(税込) | 借入額×2.2% | |||||

| ※上記は物件価格80%以内でお借入れの場合 ※物件価格80%超~100%以内でお借入れの場合は、上記金利に年0.032%上乗せ ※物件価格100%超でお借入れの場合は、上記金利に年0.061%上乗せ | ||||||

|

||||||

変動金利(短期固定)のランキング

ニーズに対して最適(1位)となる住宅ローンの商品とそのメリット・デメリットをまとめています。

2024年7月金利

| 順位←最適な人 | 1位←金利上乗せナシ全疾病団信の変動か固定か対面で相談したい人 | |||||

| 住宅ローン名(金融機関) | 変動金利(SBIマネープラザ 所属銀行:住信SBIネット銀行) | |||||

| 金利(金利プラン) | 0.298%(通期引き下げプラン)※ | |||||

| 事務手数料(税込) | 借入額×2.2% | |||||

| ※上記は物件価格80%以内でお借入れの場合 ※物件価格80%超~100%以内でお借入れの場合は、上記金利に年0.032%上乗せ ※物件価格100%超でお借入れの場合は、上記金利に年0.061%上乗せ | ||||||

|

||||||

初めて買う人・住み替える人 独身からファミリーまで 50歳からの賢い住宅購入

少子高齢化社会の前提のもと、40代後半から50代前半のタイミングで家を買う、または買い替えようという人がこれからの人生を幸福に過ごすために、現状を把握し、計画を立て、実行していくためのノウハウを提供するものです。

50代にお勧めする住宅ローンのランキングポリシー

ランキングの順位は、典型的なモデルを想定して便宜上つけた順位付けです。ご自身の状況と照らし合わせて、最も適合した住宅ローンを見つけてください。

最適な住宅ローンは、早い段階で一つに絞るのではなく、複数の金融機関、金利タイプで本審査を通しておき、ギリギリまで引っ張って一番有利なものに決定するのがセオリーです。最低でも第2候補まで審査を通しておいてください。

月初の各行の住宅ローンの発表に合わせてランキングの金利や順位を更新します。念のため、引き渡しの前月までは毎月チェックしてください。

また最新の住宅ローン金利予想をyoutubeに投稿しています。チャンネル登録と🔔マークをタップしておけば、最新の更新情報を見逃しません。

最新住宅ローン金利予想のプレイリスト|千日太郎のYOUTUB動画

各目的別の住宅ローンランキングへのリンク

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |