金利ラボ

住宅ローンの金利の決まり方

住宅ローンの金利タイプごとの金利の決まり方について説明します。銀行は資金を外部から調達して貸しているんですよ。資金を調達するには、コストがかかります。分かりやすく言えば銀行だってお金を借りて利息を払っているんです。

分かりやすいのは預金です。我々にとって預金は資産ですよね、しかし銀行にとって預金は負債です。我々預金者に利息を払っています。

普通預金の利息はすごく安いですよね。0.001%とかです。住宅ローンの金利よりも二つほどケタが違います。ですから銀行は預金の獲得に血眼になるんです。

- 銀行が借りる時の金利が安ければ、貸すときも安く貸せます。

- 銀行が借りる時の金利が高ければ、その分高い金利で貸さないと儲けがありません。

単純な話です。

ですから、銀行が住宅ローンを貸す時の金利というのは、以下の要素で決まります。

- どうやって調達した資金を貸すのか。

- その資金の調達コスト(利息)はいくらか。

これが分かれば、銀行の住宅ローンの金利の仕組みを理解したも同然なのです。

変動金利の決まり方

変動金利とは借入期間中に銀行が金利を変動させることが出来る金利タイプですが、銀行は完全に自分の好きに金利を決めている訳ではありません。

銀行間で資金を融通しあう金利を短期プライムレートと言い、変動金利はこの短期プライムレートに連動して銀行が金利を上下させることが出来る金利タイプなのです。

その短期プライムレートは日銀が市中銀行にお金を貸し付けるときの政策金利の影響を受けます。

- 銀行が他の銀行からお金を借りる時の金利が低い時は住宅ローンの金利は低くする。

- 銀行が他の銀行からお金を借りる時の金利が高い時は住宅ローンの金利は高くする。

銀行は自分が借りる時の金利よりちょっと高く住宅ローンの金利を設定して、金利変動のリスク無く確実に利ザヤを得る(儲ける)ことが出来るようにしています。

とはいえ、2009年以降は変動金利は変動していません。直接的な理由は、その基準となる短期プライムレートが変動していないからです。

そして、なぜその短期プライムレートが変動していないかと言えば2008年のリーマンショックで「ゼロ金利政策」が復活し、政策金利が最低の0.1%になり、その後ずっと変動していないからです。

赤い矢印のところがリーマンショックの2008年9月15日です。それまでずっと0.5%だった政策金利はこれを境に0.1%になり、2016年の現在までずっと0.1%です。

![]()

つまり市場の短期金利は一足早く2008年にはゼロとなっており、だとすれば、それに連動する短期プライムレートもすでにリーマンの時点で「底」に達し、それから動いていないということです。

過去からの店頭金利をホームページで公開している三井住友銀行の店頭金利の推移を見ると、ほぼ政策金利・短期プライムレートと連動していることがわかります。

短期プライムレートの推移

- 2008年11月〜2009年1月 1.675%

- 2009年1月〜現在 1.475%

変動金利の店頭金利の推移

- 2008年11月〜2009年1月 2.675%

- 2009年1月〜現在 2.475%

固定金利の決まり方

変動金利と対照的なのが全期間固定金利ですね。借入期間にわたり、金利が固定された金利タイプです。

- 銀行が借りてくる時の金利が上昇しても、住宅ローンの金利は上げられない。

- 銀行が借りてくる時の金利が下がっても、住宅ローンの金利を下げなくて良い。

このように金利の変動リスクを銀行が負うのが全期間固定金利です。ですからその分変動金利よりも高くなります。

国債価格が下がると固定金利が上がる

固定金利は長期間固定されるので、長期金利が指標になります。代表的な長期金利は新発10年国債利回りです。

国債の価格と国債の利回りは逆方向に動くのです。

金利とは利回りを言います。利回りとは投資した元本に対して投資の成果として得られる利益が年に何パーセントかという割合です。下記の前提で説明します。

- 10年国債

- 額面金額100円

- 券面利率2.0%

国債の価格が100円の場合の利回りは2%

券面利率は2%ですから、100円に対して毎年2円の利息を受け取ります。10年後の満期には100円の元本が返ってきます。 100円投資して毎年2円の利益ですから、運用利回りは年2%です。

国債の価格が95円に下がった場合の利回りは2.6%

額面100円の国債が95円に値下がりしている時に買えば、毎年2円の利息を受け取る上に満期で額面の100円が返ってきます。購入価格との差額である5円が値上り(キャピタルゲイン)として手に入ります。 95円投資して毎年2.5円の利益ですから、2.5÷95で運用利回りは2.6%です。

国債の価格が105円に上がった場合の利回りは1.4%

額面100円の国債が105円に値上がりしている時に買えば、毎年2円の利息を受け取れますけど、満期で返って来るのは額面の100円だけです。購入価格との差額であるマイナス5円を値下がり(キャピタルロス)として被ることになります。105円投資して毎年1.5円の利益ですから、1.5÷105で運用利回りは1.4%です。

つまり

国債の価格が下がると利回りは上がり、国債の価格が上がると利回りは下がる。

このように逆方向に動くんです。ですから、固定金利では国債の価格が安い時に借りると高い金利が適用され、国債の価格が高い時に借りると安い金利が適用されることになります。

いつ借りるか、というのが重要なんですよ。

フラット35の金利の決まり方と予測方法

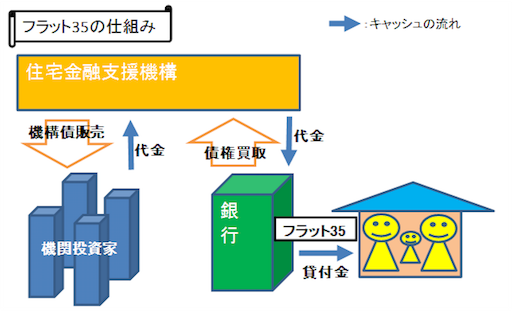

銀行の固定金利とフラット35は同じように思えますけど、実は大きな違いがあります。フラット35については、住宅ローンの債務者が返せなくなっても銀行は取りはぐれが無いんです。

フラット35は住宅金融支援機構という国が運営する団体が債権を買い取る又は返済を保証するという形になっています。

つまり住宅ローンの利用者が返済出来なくなっても、すでにその債権を国に買い取ってもらっている又は国が代わって銀行に弁済してくれるんですよ。

フラット35は国が国民の住宅取得をサポートする融資制度ということです。『住宅金融支援機構』という名前の通りですよね。

そういう事で、フラット35の全期間固定金利は国に対する貸付に近い考え方で金利を決める訳です。国に対する貸付=国債ですね。

ですから、フラット35の住宅ローンの金利は10年国債の金利に連動する訳です。

また、住宅金融支援機構は金融機関からフラット35の債権を買い取って証券化し、機関投資家に債券市場を通じて「機構債(RMBS・住宅ローン債権担保証券)」という形で販売しています。

つまり、フラット35のお金は、元を辿れば住宅金融支援機構の機構債の販売代金であり、機構債の表面利率とは機構債を買う投資家の投資利回りです。

ならば、機構債の表面利率は住宅金融支援機構にとってはフラット35の貸付資金を調達するコストということですね。ですから、以下の式でフラット35の金利を予測することが出来るんです。

- フラット35金利=機構債の表面利率+住宅金融支援機構のコストと取扱金融機関の利益率

機構債の表面利率は毎月20日前後に住宅金融支援機構 次回債情報(月次)で公表されます。

住宅金融支援機構のコストは国が運営する団体ですから事業運営するための費用で固定的です。取扱金融機関の利益(サービシングフィー)も経費を乗せるだけで固定的で、ほぼ一定の水準です。ここ最近は0.69%です。

ちなみに過去のフラット35金利と表面利率の関係は以下のようになります。小数第2位の誤差レベルで予測できることが分かります。

2016年~2017年9月までフラット35金利推移

| 年月 | フラット35金利 | 表面利率 | 利益率 | 団信 |

| 2016年5月 | 1.08% | 0.34% | 0.74% | 0.00% |

| 2016年6月 | 1.10% | 0.36% | 0.74% | 0.00% |

| 2016年7月 | 0.93% | 0.23% | 0.70% | 0.00% |

| 2016年8月 | 0.90% | 0.19% | 0.71% | 0.00% |

| 2016年9月 | 1.02% | 0.33% | 0.69% | 0.00% |

| 2016年10月 | 1.06% | 0.37% | 0.69% | 0.00% |

| 2016年11月 | 1.03% | 0.34% | 0.69% | 0.00% |

| 2016年12月 | 1.10% | 0.41% | 0.69% | 0.00% |

| 2017年1月 | 1.12% | 0.48% | 0.64% | 0.00% |

| 2017年2月 | 1.10% | 0.46% | 0.64% | 0.00% |

| 2017年3月 | 1.12% | 0.47% | 0.65% | 0.00% |

| 2017年4月 | 1.12% | 0.46% | 0.66% | 0.00% |

| 2017年5月 | 1.06% | 0.40% | 0.66% | 0.00% |

| 2017年6月 | 1.09% | 0.43% | 0.66% | 0.00% |

| 2017年7月 | 1.09% | 0.44% | 0.65% | 0.00% |

| 2017年8月 | 1.12% | 0.47% | 0.65% | 0.00% |

| 2017年9月 | 1.08% | 0.42% | 0.66% | 0.00% |

2017年10月~フラット35金利推移

| 年月 | フラット35金利 | 表面利率 | 利益率 | 団信 |

| 2017年10月 | 1.36% | 0.42% | 0.66% | 0.28% |

| 2017年11月 | 1.37% | 0.43% | 0.66% | 0.28% |

| 2017年12月 | 1.34% | 0.40% | 0.66% | 0.28% |

| 2018年1月 | 1.36% | 0.42% | 0.66% | 0.28% |

| 2018年2月 | 1.40% | 0.46% | 0.66% | 0.28% |

| 2018年3月 | 1.36% | 0.42% | 0.66% | 0.28% |

| 2018年4月 | 1.35% | 0.40% | 0.67% | 0.28% |

| 2018年5月 | 1.35% | 0.40% | 0.67% | 0.28% |

| 2018年6月 | 1.37% | 0.42% | 0.67% | 0.28% |

| 2018年7月 | 1.34% | 0.39% | 0.67% | 0.28% |

| 2018年8月 | 1.34% | 0.39% | 0.67% | 0.28% |

| 2018年9月 | 1.39% | 0.44% | 0.67% | 0.28% |

| 2018年10月 | 1.42% | 0.47% | 0.67% | 0.28% |

2017年10月1日からは、団信保険料0.28%が金利に込みとなりますので、今後はこれをベースに推移を作って行くこととしますね。

2017年10月からフラット35金利は新団信制度でプラス0.28%-千日のブログ

もし、来月になれば金利が安くなることが分かっているならば、来月に引渡しと融資実行をずらすことで、安い方の金利で借りられるということになりますよね。

こういった融資実行日の変更は、不動産業者の営業マンも銀行の融資担当者も嫌がりますけど、上手く交渉すれば可能です。

当初期間固定金利の決まり方

当初期間固定金利は、借入当初の一定期間(3年・5年・10年など)の金利を固定しますがその期間が終わると、その時点の店頭金利ベースの金利になる金利タイプです。

普通は、この一定期間が終わると店頭金利からの優遇幅が減ってしまい、その時点の変動金利か固定金利かを選択することになります。

金利の変動リスクは住宅ローンの利用者が負っています。しかも予測しにくい後半の期間の変動リスクだけ利用者が負ってるんです。

また、一定期間経過後の優遇金利の減少が大きくて、最初の方の金利が低くてもトータルでは変動金利の方が安くなるように調節されています。

後半の期間の金利変動リスク利用者が負っていると言っても、銀行にとって当初の固定期間については金利を変動させられない。という所がミソです。

加えて、フラット35のように、利用者が返済出来なくなっても国が肩代わりしてくれる訳ではありません。

なので銀行は、変動金利と固定金利を交換しても釣り合う金利で当初の固定期間の金利を決めているんです。この金利を円金利スワップレートといいます。円同士の金利を交換する金利という意味です。

例えば、2016年初頭の円金利スワップレートと変動金利(TIBOR)は以下の通りでした。

- 円金利スワップレート(10年)0.46%

- 6カ月TIBOR 0.25727%

これの意味するところは以下のようになります。借りる側と貸す側の両面から見てみましょう。

円金利スワップレートとは

- 借りる側:『借入期間10年で変動金利の0.25727%で借りているけど、今後は金利が上がりそうだ。これから10年間金利を固定できるなら、0.46%だったら借り換えてもいいかな。』

- 貸す側:『貸付期間10年で変動金利の0.25727%で貸しているけど、今後は金利が上がりそうだ。もし、債務者が金利を固定したいといって来たら、利率を0.46%に上げないと割に合わないな。』

つまり、当初期間固定金利の金利の決め方は、その時点での変動金利と固定金利の均衡するところの金利で決定されるというわけですね。

マイナス金利政策直前の2016年1月から直後の円金利スワップレートと6カ月TIBORの推移をグラフにしてみました。

![]()

2016年1月29日のマイナス金利政策までは円金利スワップレートが6カ月TIBORより高い水準です。このときはこれから金利が上がるという観測が金融市場で優勢だったんですね。

これから金利が上がるんだから、長い期間貸すなら金利は高くしておかないと損だということです。

マイナス金利政策後は円金利スワップレートがガクッと落ちて6カ月TIBORと同じ位の水準になりました。金利はこれから下がるから、今の金利で貸しておいた方がマシだという観測になったんです。

最近はトランプ氏の影響で長期金利が上がってきています。このページを書いた2016年12月21日にどうなっているかというと…

- 円金利スワップレート(10年)0.3%

- 6カ月TIBOR 0.10636%

長期金利と連動して上がりはしましたが、まだまだ低い水準に代わりはありませんね。この円金利スワップレートは長期金利と似た動きになる傾向にあるんです。試しに10年の円金利スワップレートと10年国債利回りを比較してみました。

![]()

完全に同じではありませんけど、ほぼ同じ動きになっていますよね。ですから、国債の利回り(長期金利)の動向を予測することによって当初期間固定金利の動向も概ね予測できるということになります。

元利均等返済と元金均等返済どちらが得か

借入金(住宅ローン)の元金と利息の返済額の計算方法です。一般的に元金(がんきん)均等返済にしたいと考える人は元利(がんり)均等返済より得だと聞いた、というのが理由のようです。

一方で、銀行は元利均等返済を勧めるのが普通で、元利均等返済の方が審査に通りやすいです。どう違うのかを見てみましょう。

元金均等返済とは

元金均等返済とは、毎回支払う「元金」部分が均等になる返済方法です。

毎回の返済額は、元金部分に残高に対する利息額を上乗せして支払いますので残高が減っていくに従い利息額も減っていきます。

当初の返済額が一番多く、将来の返済額は少なくなっていきます。元利均等返済と比較すると、当初の支払額の負担が重くなりますが、元金部分の減り方は早くなります。

![]()

元金均等返済の特徴

- 毎月支払う返済額のうち、元金の額が一定です。

- 元利均等返済に比べ元金の減少が早いため、返済期間の後半になるにつれて、毎月の返済額は少なくなります。

- 元利均等返済に比べて、元金の減少が早いため、総支払利息や総支払額が少なくてすみます。

- 元利均等返済よりも当初の返済額が多いため、借入時に必要な収入は高くなり審査は通常元利均等返済よりも厳しくなります。

元利均等返済とは

毎回の返済額が同じ額になる返済方法です。

元金と利息の合計額が同じになるように計算されているためです。つまり「元利」が均等になるようになっています。金利が変わらない限りは、毎回の返済額が一定になりますので、返済計画が立てやすいのがメリットです。

毎回の返済額は一定ですが、元金部分と利息部分の内訳が、前半は利息部分が多く元金部分が少ないため、元金の減り方は遅くなります

![]()

元利均等返済の特徴

- 毎月支払う利息と元金の合計返済額が一定です。

- 前半は、元利均等返済に比べ元金の減少が遅いため、返済期間の前半には借入残高があまり減りません。

- 返済計画が立てやすく、元金均等返済に比べて当初の返済額を少なくすることができますので、元金均等返済よりも審査に通りやすいです。

住宅ローン控除との兼ね合いではどちらが得か

住宅ローン控除の正式名称は住宅等借入金特別控除といいます。

住宅ローン控除とは各年の12月31日のローン残高×1%をその年の所得税と住民税からマイナスする減税措置です。

なので、12月31日の住宅ローンの残高が多い方が、得をするということです。

- 当初の10年間の金利が1%以上の場合は繰り上げ返済しない方が良い。

https://jutakuloan-muryousoudan.com/theory-jutakuloan/tax/

この税金のセオリー は、住宅ローン控除の恩恵を最大限に受けるための返済方法として広く知られていますね。

では、

- 元金均等返済=元金の減少が早いので住宅ローン控除の面では不利

- 元利均等返済=前半の元金の減少が遅いので住宅ローン控除の面では有利

ということなのでしょうか。

試しに、1千万円を金利0.93%15年で返済するという前提で差引費用をシミュレーションして比較してみました。

元金均等返済と元利均等返済の差

元金均等返済

- 利息 70万1千円

- 住宅ローン控除 63万3千円

- 差引費用 6万8千円

元利均等返済

- 利息 71万7千円

- 住宅ローン控除 64万6千円

- 差引費用 7万1千円

元金均等返済の方が3千円、費用は安くなりますね。かなりの僅差です。これだったら審査の通りやすい元利均等返済を選ぶのが妥当な感じがします。

住宅ローン控除が利息と逆方向に作用するので、元金均等と元利均等の利息の差を小さくしている、というのが実際のところなのでしょう。

ここから導き出される結論はこうです。

- 元利均等返済を選ぶ。

- 住宅ローン控除のある10年間は繰り上げ返済しない。

- 住宅ローン控除が終わってから繰り上げ返済したければする。

そもそも、金利が安いので急いで返済する必要はないと思いますよ。借金は普通良くないものと言われますけど、わたしは住宅ローンは良い借金だと思っています。

いざという時の備えに預金を持っておく。その保険のためのコストと考えれば、住宅ローンの金利は安いものです。