「ボーナス払い」の検索結果 151 件

住宅ローンの団信に入れない?諦めるのはまだ早い

... こはひとつ、三井住友信託と三菱UFJ信託にトライしてみてはいかがでしょうか。たとえワイド団信になっても利息は減る計算です。

それぞれの35年ボーナス払いなしでの月の元利均等返済額は以下のようになります。(元本3,120万円で計算、便宜上、手数料も同じ金利と仮定)

みずほ:1.15%+ ...

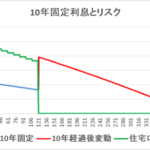

自己資金0で10年固定を借りるときの心構え

... ロで10年固定を借りるのってリスクが高すぎますか?

千日さま

お返事が遅くなり申し訳ありません。平日はずっと仕事でバタバタしておりました。

ボーナス払いは本当に、ゼッタイに、ダメですか?

ボーナス払いと貯蓄の関係については、以下のような認識ですが、間違いないでしょうか?

①ボーナス払い ...

金融機関の審査ラボ

... うことになりかねないということです。

なので、当サイトでは、このように推奨しています。

1カ月の返済額は税抜き月収の40%以内に抑える。

ボーナス払いは絶対にしない。

ぜひこちらもご一読くださいね。

住宅ローンのセオリー

カードローン等の他の債務の状況や返済履歴

カードローン等の ...

悪質業者への対処法と成功事例を教えます

... 一度だけガツンと強い主張を伝えます。声を荒げる必要などありません。冷静に強い主張を言う方が相手には効きます。

まず、提携ローンの住信SBIはボーナス払いが含まれてますのでお勧めはしないです。

また諸費用も怪しいですね。明細を見るまで「白紙」です。まあ5万の手数料がある時点でダメなんです ...

頭金ゼロで家を買ったその後の貯金と家計も考えよう

... も返済が苦しい時期と思われ、現在の我々夫婦の状況に1番ミートする方式なのかも、と思いました。

追加質問させてください。

ペアローンの妻の方にボーナス払いを入れてはいけない理由は?

どちらの持ち分を多くしようとも、あるいはどちらにボーナス払いを入れようとも、夫婦2人の合算収入で返済をして ...

頭金ゼロで6千万円の新築マンションをペアローンで買う

... 後はずっと2人で返済をしていくことから、このような配分にしました。

ケースA:固定(妻)+固定(夫)の場合

妻の返済額が月々69,001円、ボーナス払いが171,317円です。

夫の返済額が月々90,867円、ボーナス払いはゼロです。

ケースB:固定(妻)+変動(夫)の場合

妻の返済額 ...

住宅ローンの思わぬ誤算 あるあるをまとめます

... で車のローンが幾ら残っていると、借入残高の上限が幾らになるかというシミュレーションです。

金利1.12%(フラット35)35年、元利均等返済ボーナス払いなし。

(単位:万円)

借入残高

月返済

借入限度

450

13

1,085

350

10

1,085

250 ...

一体我が家はどんな住宅ローンを借りればいいのか訳が分からなくなって来ている

... 骨組みのような考え方をお示ししておこうと思います。

あわせてこちらをご一読ください。

住宅ローンのセオリー

①返済額は月収の4割未満にし、ボーナス払いにしない

今現在お考えの方針と一致しております。手取りの年収が400万円ということで、月収(ボーナスを除く)を少し保守的に見積もります ...

フラット35からフラット35の借換は12月か1月か?

... 。

つまり、何も動きが無ければ12月に借りると、得ということです。

借入 3,000万円

金利 0.8%

返済期間 35年

元利均等返済、ボーナス払いなし

このように7万円位12月に借りた方が得になってます。実際に家の購入を検討されている方からは、『なんだ7万か』なんて声が聞こえ ...

税金のセオリー

... 具体的に計算してみれば一目瞭然ですよ。

例えば金利が1.17%で35年固定金利で借りた場合のシミュレーション結果がこちらです。元利均等返済、ボーナス払いなしです。

当初の10年の支払利息と住宅ローン控除の差引費用に注目してください。

住宅ローンの借り入れ額が多いほど、差引費用も多くな ...