分割融資のみずほor土地購入時に一括融資の北日本銀行か?共働き夫婦ペアローンのシミュレーション

注文住宅の住宅ローン 地銀では土地購入時に一括融資という選択も出来る

土地を買って注文住宅を建てる場合、まず土地の購入代金を払わなければなりません。ただし土地の購入では住宅ローンを使えないという銀行がほとんどで ...

住宅ローン控除を最大限利用するためのペアローン連帯保証の可否

住宅ローン控除を使いきれるようにしたい

住宅ローン控除は当初10年の税金を住宅ローンの年末残高1%等と上限として返金してもらえる減税制度ですね。なので、

当初の10年については儲かってしまう。

妻が主債務者で夫が連帯保証人になる住宅ローンの考え方

妻の収入の方が多く夫が連帯保証人になるケース

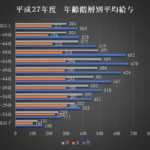

男女雇用機会均等法があるとはいっても、それでもまだ全体的に男性の方が収入が高い傾向はあります。

こちらは下記は国税庁の調査による平成27年度の年齢階層別のサラリーマンの平均給与( ...

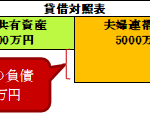

妻が負う住宅ローンの連帯債務のリスクとリターン

連帯債務・連帯保証はアンフェアな上に収入の少ない方がより大きなリスクを負うからお勧めしない

基本的にはお勧めしていません。というのも、得られるメリットに対して負うリスクが高すぎるからです。

夫婦の収入を合算して連帯債務にする共働きで注文住宅を建てる場合の住宅ローンの借り方について

注文住宅のお金の払い方と夫婦ペアローンにするかどうかの分かれ目

土地を購入して注文住宅を建てるまでには、家が完成する前からある程度のまとまった現金が必要になります。なので、手持ちに現金が無ければ、家が出来る前からかなりのお金を金融機関か ...

2017年後半の住宅ローンは変動か10年固定かどっち?

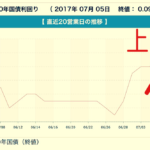

足もとでは上昇する長期金利…しかし提携ローンでは今から住宅ローンの選択を迫られる

住宅ローンの金利の指標になる長期金利(新発10年国債利回り)が上がっていますね。2017年7月5日の終値は0.09%にまで上昇しています。主要国の中央銀行 ...

住宅ローン控除のために妻を住宅ローンの連帯保証に入れるかどうかで悩んでいます

住宅ローンの連帯保証のリスクに向き合う

住宅ローンの商品にはペアローンや収入合算、クロスサポートなどの商品がありますね。それぞれ細かいところは違いますけど、どれも『夫婦間の連帯保証』を条件とした住宅ローンです。

連帯保証とい ...