62歳定年退職間近の住宅購入は無謀か?

「家を買うときにお金で損をしたくない人が読む本」と「50歳からの賢い住宅購入」を拝読しております。とてもわかり易く解説してくださり、私にとってのバイブルとなりました。

本の中でたくさんの事例を挙げてくださっていますが、我が ...

これ超大事!収入半減した人が住宅ローンでやってはいけないこと

家族構成と年収は、夫49歳830万精神疾患で今月から休職公務員、妻50歳820万公務員です。子どもはいません。

主人が精神疾患になり、今後のことが不安です。本人は仕事をやめることも考えているとのこと。借り換えしたいのですが ...

50代独身がネット銀行で住宅ローンを組むときの注意点

家族構成と年収は、単身女性48歳(物件引渡し時50歳)、年収850万の公務員です。

いつもYouTube楽しく拝見しています。マンション本契約を終えたのですが、令和4年度住宅ローン控除の適用と住宅ローン選びで悩んでおります ...

買い先行で住み替えるベストな住宅ローンは?

家族構成と年収は、夫39歳 800万円、妻38歳 40万円(パート)、子供二人(10歳、8歳)です。

千日様の住宅ローンで「絶対に損したくない人」が読む本を拝読しました。5年前に5千万円で購入したマンションが手狭になったた ...

30代で少し身の丈を超えた家を買う住宅ローンの組み方

「自分には幾らの家が買えるのか?」

この問いに対しては、私の著書「家を買うときに「お金で損したくない人」が読む本」の中で一つの答えを出しました。

自分が買える家の価格=今手持ちの現金-購入手数料+自分に無理なく ...

31歳共働き世帯年収1250万で6000万の新築マンションは買えるか?

近年は女性が出産後に職場に復帰して仕事を継続できる環境が整ってきていまして、夫婦の年収に大きな差のない50:50に近い割合の共働き夫婦が増えています。

消費増税前に住宅ローン控除を受けられない築古マンションへ住み替えます

2019年10月の消費増税が決定となっており、政府は景気対策として住宅ローン控除の拡充を検討しています。今のところ、現在10年という期間を5年延長してはどうか?という ...

定期預金を解約して預金連動型で借りるか普通の住宅ローンで借りるかどっち?

これから購入する家の物件価格の半分以上の自己資金があるなら、預金連動型の住宅ローンを借りることで、利息のキャッシュバックが受けられる上に住宅ローン控除はフルに利用すること ...

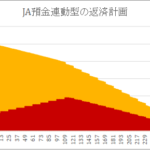

JA預金連動型35年固定1.5%の有利な貯蓄方法・返済方法のシミュレーション

自己資金が多くある人には2つの選択肢があります。

頭金にして利息を節約する。預金連動型住宅ローンにする。

頭金にしたら、当然のことながら貯金は減ります。お金 ...

年の差共働き夫婦にお勧めのミックスローン

住宅ローンを組む人の約9割が元利均等返済を選択するそうです。残りの1割が元金均等返済。程度の差はありますが、住宅ローンは『均等に』返済していくことがベースになっていますよね。