コロナで居住が遅れても13年の住宅ローン控除を受ける方法

住宅ローン控除は、住宅ローンの利息を国が肩代わりしてくれる減税制度です。

12月末時点の住宅ローン残高の1%を上限として10年間、所得税等から還付されます。さらに2019年10月の消費増税に伴い、住宅ローン控除を受けられる ...

消費増税前に住宅ローン控除を受けられない築古マンションへ住み替えます

2019年10月の消費増税が決定となっており、政府は景気対策として住宅ローン控除の拡充を検討しています。今のところ、現在10年という期間を5年延長してはどうか?という ...

住宅ローン控除の10年後に全額繰上げ返済できる人にベストな住宅ローンとは?

住宅ローン控除は年末のローン残高の1%の所得税等が最大10回還付される減税制度で、現在のところ2021年12月31日までに居住の用の供した場合に適用されます。 ...

住宅ローン控除は借りれば借りるほどトクってわけでもない所得によるリミッター

住宅ローン控除は年末の住宅ローン残高の1%が最大10回、その年の所得税と翌年の住民税からキャッシュバック(還付)される減税制度です。

今の変動金利は1%未満 ...

購入後2年半だけど住み替えたい!今の住宅ローンと住宅ローン控除について解説

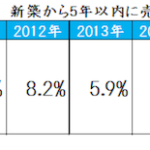

マイホームを購入した後、5年以内の短期間のうちに売りたい思う人は少なくありません。

例えば過去10年間に首都圏で完成引渡しされたマンショ ...

2018年後半に実行予定の新築マンションの住宅ローンはどう借りるか?

2018年の後半(下半期)に住宅ローンの実行を予定している人が、どんな戦略で住宅ローンを組むべきなのか悩ましいですよね。

ズバリ、以下の3つに注目です。 ...

住宅ローン控除を最大限利用するためのペアローン連帯保証の可否

住宅ローン控除は当初10年の税金を住宅ローンの年末残高1%等と上限として返金してもらえる減税制度ですね。なので、

当初の10年については儲かってしまう。

住宅ローン控除を最大限利用する賢い繰り上げ返済の方法(ミックスローン)

お久しぶりの千日です。住宅ローン控除は当初の10年間住宅ローンの利息を国が肩代わりしてくれる減税制度です。年末調整で返ってくるお金が増えます。その ...

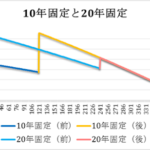

当初固定期間をミックスする住宅ローンを組むときはテールヘビーに注意

今回千日が解説するミックスローンは変動と固定のミックスローンではなく当初固定期間のミックスです。

固定期間の長さをミックスするミックスローンは比 ...

妻が負う住宅ローンの連帯債務のリスクとリターン

基本的にはお勧めしていません。というのも、得られるメリットに対して負うリスクが高すぎるからです。

夫婦の収入を合算して連帯債務にする